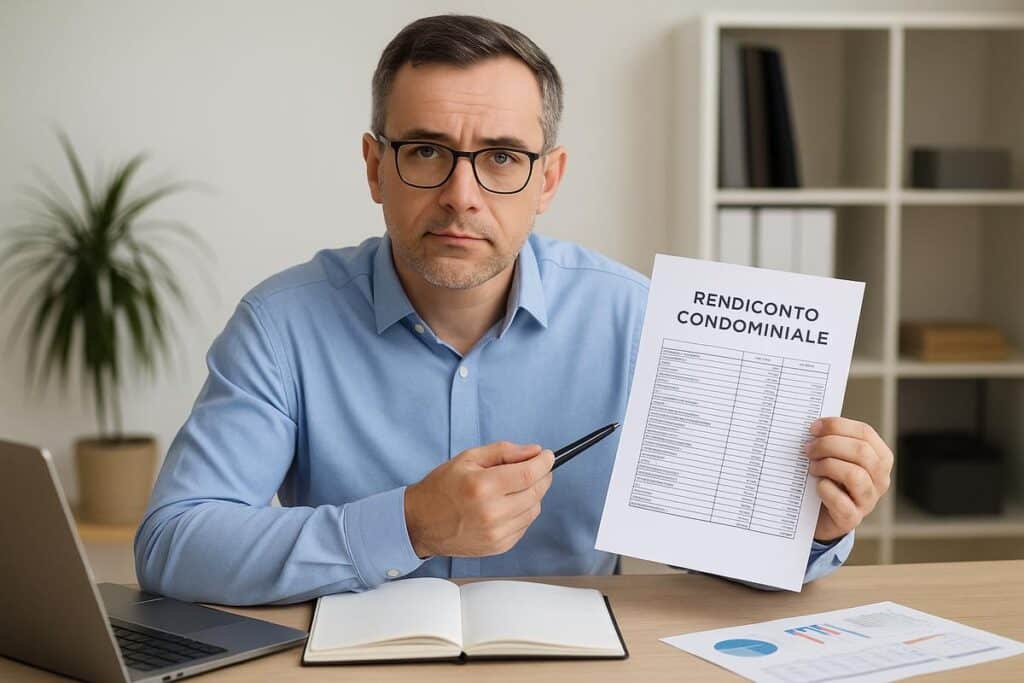

Tra gli adempimenti che la Riforma del condominio, ha innovato ve ne è uno, che rappresenta evidenti dubbi interpretativi per l’amministratore, il rendiconto condominiale.

Cosa è il rendiconto condominiale?

Il nuovo articolo 1130 Bis del Codice Civile introdotto dalla Legge 11/12/2012 n°220, indica.

“Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve, che devono essere espressi in modo da consentire l’immediata verifica.

Si compone di un registro di contabilità, di un riepilogo finanziario, nonché di una nota sintetica esplicativa della gestione con l’indicazione anche dei rapporti in corso e delle questioni pendenti”.

Qui tralasceremo gli aspetti patrimoniali del rendiconto di condominio, termine infelice, poiché al condominio la Riforma non ha riconosciuto alcuna soggettività giuridica.

Qualificandolo come semplice ente di gestione, che, pertanto non può e non potrà avere alcun patrimonio autonomo.

L’amministratore di condominio, annualmente, chiude la propria gestione contabile con un conto di gestione, che di fatto è il rendiconto condominiale obbligatorio.

Il rendiconto condominiale di fatto non è altro, che, un resoconto della gestione finanziaria del condominio.

Ossia l’indicazione pedissequa delle quote incassate e delle spese saldate nel periodo di gestione.

L’assunto è confermato dalla norma la quale fa specifico riferimento alle “voci di entrata ed uscita”, ossia le quote condominiali incassate e le spese sostenute.

Come si redige il rendiconto condominiale?

La prima allocuzione sembrerebbe preferire per rendiconto condominiale è il principio di cassa.

Ossia, l’amministratore dovrà inserire nel rendiconto le quote effettivamente incassate e le spese effettivamente sostenute.

Tra l’altro la circostanza è sostenuta da un’ altro passo dell’articolo, che, si riferisce al “registro di contabilità”.

Ossia al registro dove vengono annotate le entrate e le uscite di cassa del condominio.

Se il principio, che, regola la rendicontazione condominiale è il principio di cassa, le fatture emesse a carico del condominio, nel periodi di gestione e non saldate dal medesimo per carenza di fondi come dovranno essere contabilizzate dall’amministratore?

Applicando il principio indicato in modo intergrale per ogni anno di gestione potranno essere contabilizzate solo le spese effettivamente sostenute e i debiti condominiali verso i fornitori, non saldati per carenza di fondi dovranno giocoforza essere imputati alla gestione successiva.

Cosa dovrà fare l’amministratore di condominio?

L’amministratore dovrà trovare il modo di evidenziare le spese imputate alla competenza di gestione annuale e non computate nei flussi di cassa.

Per il Movimento il principio da seguire è cassa pura per le entrate e competenza attenuta per le uscite.

Nel senso, che, il condomino dovrà conoscere sia le spese effettivamente sostenute dall’amministratore di condominio, sia i debiti verso terzi fornitori imputabili alla gestione annuale del fabbricato.

Un rendiconto redatto con principi rigorosi qualifica un amministratore professionale.

Nella gestione della rendicontazione condominiale, è importante attenersi ai principi stabiliti.

Il Mapi ha da tempo elaborato un protocollo per la redazione del rendiconto dell’amministratore di condominio, riservato agli iscritti al Movimento.