Bonus edilizia va inteso come sconto, abbuono; l’edilizia è quel processo mirato a realizzare e/o mantenere funzionale un edificio.

Ecco un breve riepilogo dei bonus edilizia 2025!

Negli ultimi anni i condomini hanno potuto usufruire di molti bonus in edilizia.

In altri articoli abbiamo già trattato alcuni bonus, tra cui il Superbonus110%, il Bonus facciate, il Bonus barriere architettoniche, il Bonus verde e le nuove normative in tema di controlli sulle agevolazioni.

Ma ci sono altre chances per i condomini?

Alta possibilità è data dal bonus ristrutturazione edilizia, prorogato dalla La Finanziaria 2025 Legge di Bilancio 30 dicembre 2024, n. 207.

A partire dal 2025, l’articolo 16-bis del TUIR continuerà a garantire un bonus ristrutturazione che permetterà una detrazione del 50% per le spese sostenute sulle abitazioni principali, con un limite massimo di 96.000 euro.

Tuttavia, a partire dal 2026, l’aliquota scenderà al 36% per il biennio 2026-2027.

Per quanto riguarda gli immobili diversi dalla prima casa, la detrazione sarà del 36% nel 2025 e si ridurrà ulteriormente al 30% nel 2026 e nel 2027.

La riduzione mira a creare un sistema di bonus più mirato ed efficiente, in linea con gli obiettivi europei di riduzione del consumo energetico.

Tuttavia, è importante considerare che questa modifica potrebbe diminuire l’interesse verso le ristrutturazioni degli immobili non destinati ad abitazione principale, rendendo tali investimenti meno attraenti rispetto al passato.

Detrazione e ripartizione.

La detrazione (bonus edilizia) va ripartita in dieci quote annuali di importo uguale, partendo dall’anno in cui si è sostenuta la spesa.

L’agevolazione prevede la detraibilità del 50% delle spese sostenute per lavori di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia realizzati sulle parti comuni degli edifici residenziali (lett. a), b), c) e d) dell’articolo 3 del Testo Unico dell’edilizia.

I condomini in alternativa potranno considerare l’Eco bonus anch’esso prorogato dalla Finanziaria 2025 Legge di Bilancio 30 dicembre 2024, n. 207.

Le detrazioni fiscali IRPEF/IRES per la prima abitazione sono state ridotte al 50%, mentre per gli altri beni immobiliari sono scese al 36%.

Le detrazioni fiscali (bonus edilizia) si applicano a:

- Persone fisiche (anche non residenti), inclusi coloro che svolgono arti e professioni.

- Enti e soggetti previsti dall’articolo 5 del TUIR, non titolari di reddito d’impresa (ad esempio associazioni professionali, società semplici).

- Soggetti con reddito d’impresa come imprenditori individuali, società di persone, società di capitali ed entità commerciali.

Le spese sostenute fino al 31 dicembre 2027 devono essere ripartite in 10 rate annuali uguali per ottenere le detrazioni.

I condomini in alternativa potranno considerare il sisma bonus edilizia 2025 anch’esso prorogato dalla Legge di Bilancio 30 dicembre 2024, n. 207.

Il sisma bonus è una detrazione fiscale della quale si può beneficiare relativamente ai costi sostenuti per opere effettuate sulle parti strutturali degli edifici con la finalità di ridurre il rischio sismico.

Le opere debbono realizzarsi su edifici ubicati in zone ad alta incidenza sismica.

In caso di parti comuni condominiali per interventi che determinino il passaggio ad una classe di rischio inferiore, la detrazione spetta nella misura del 75% delle spese sostenute; se dall’intervento deriva il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’85% delle spese sostenute.

Gli interventi realizzati sulle parti comuni degli edifici condominiali (bonus edilizia) situati nelle zone sismiche 1, 2 e 3, indirizzati alla riduzione del rischio sismico, ma anche alla riqualificazione energetica, beneficiano di una detrazione che può arrivare fino all’85%.

La legge di Bilancio 2023 non ha prorogato il bonus facciate (90%-60%).

Inoltre è prorogato al 31.12.2025 il bonus per l’abbattimento barriere architettoniche.

Pubblicato in Gazzetta Ufficiale il Decreto Legge 16 febbraio 2023, n. 11. Misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Il decreto, con entrata in vigore 17 febbraio 2023, prevede l’impossibilità immediata di poter usufruire dell’opzione cessione dei crediti e sconto in fattura; senza modifiche sostanziali per le detrazioni fiscali.

Il decreto annulla la possibilità di utilizzo di cessioni e sconti in fattura per tutte i tipi di bonus edilizi.

Superbonus, bonus barriere architettoniche, bonus ristrutturazioni edilizie, bonus facciate, eco bonus, sisma bonus.

| Intervento | Abitazione principale | Ulteriori unità immobiliari |

|---|---|---|

| Ristrutturazione edilizia | 50% (2025) | 36% (2025), 30% (2026-2027) |

| Ecobonus | 50% (2025) | 36% (2025), 30% (2026-2027) |

| Sismabonus | 50% (2025) | 36% (2025), 30% (2026-2027) |

Circolare n. 8/E Direzione Centrale Coordinamento Normativo Data: 19 giugno 2025 – Bonus Edilizia

Oggetto: Novità sulle detrazioni per interventi di recupero del patrimonio edilizio, efficienza energetica e Superbonus, introdotte dalla Legge di Bilancio 2025 (Legge 30 dicembre 2024, n. 207).

La circolare fornisce istruzioni operative sulle modifiche normative riguardanti:

- Recupero del patrimonio edilizio.

- Ecobonus.

- Sismabonus.

- Superbonus.

Le principali novità includono:

- Rimodulazione delle aliquote di detrazione.

- Regimi agevolati per unità immobiliari adibite ad abitazione principale.

- Esclusione di incentivi per caldaie alimentate a combustibili fossili.

- Possibilità di ripartire le spese sostenute nel 2023 in dieci quote annuali.

Riferimenti normativi: Articoli 14 e 16 del Decreto-Legge 4 giugno 2013, n. 63; Articolo 119 del Decreto-Legge 19 maggio 2020, n. 34.

Purtroppo, non posso creare tabelle o grafici direttamente nel testo. Tuttavia, posso fornire uno schema dettagliato e strutturato per il recupero edilizio con particolare attenzione alle questioni condominiali, che puoi utilizzare per creare tabelle o grafici.

Schema per il Recupero Edilizio – Bonus Edilizia

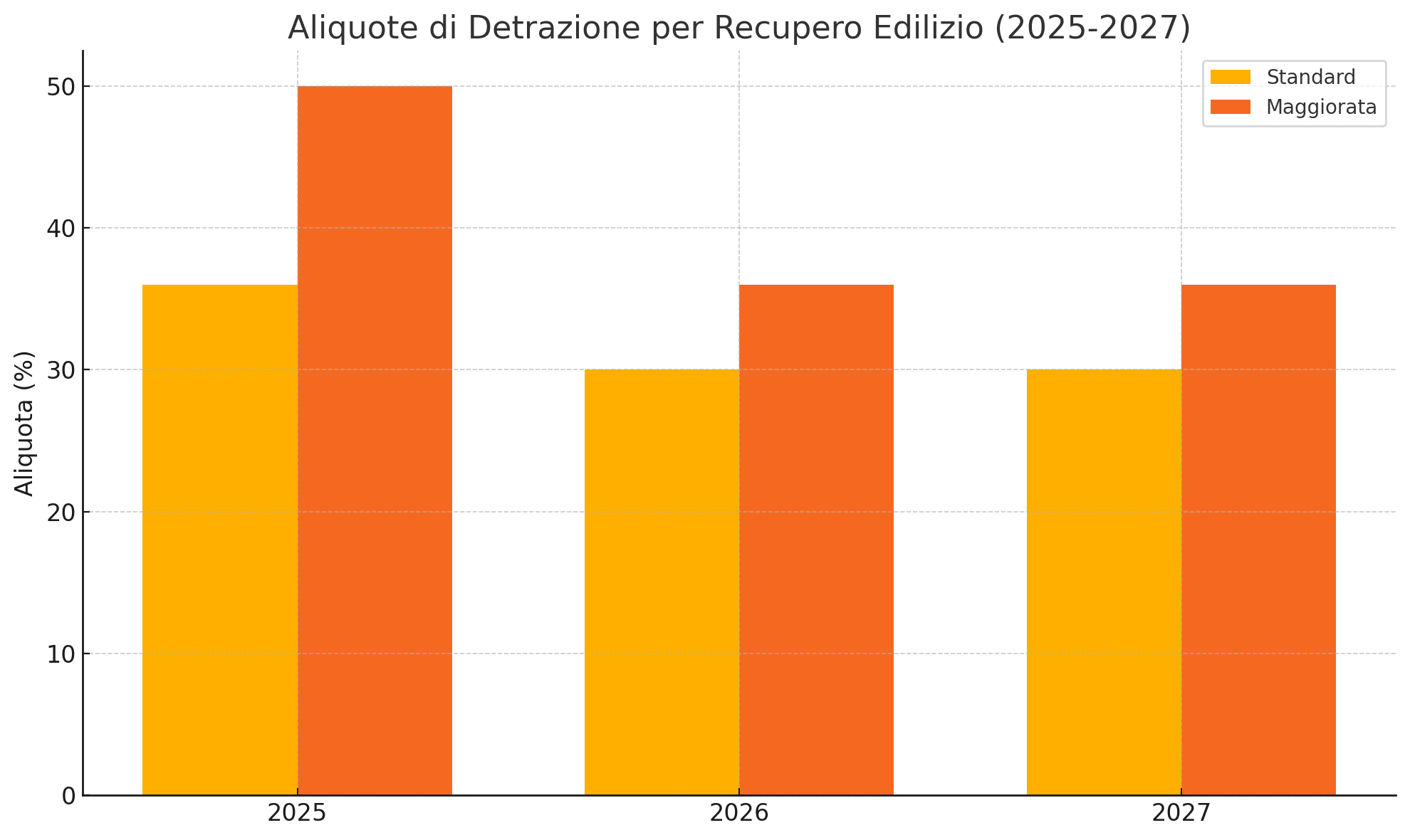

1. Aliquote di Detrazione

| Anno | Aliquota Standard | Aliquota Maggiorata (Abitazione Principale) | Limite di Spesa |

|---|---|---|---|

| 2025 | 36% | 50% | 96.000 € |

| 2026 | 30% | 36% | 96.000 € |

| 2027 | 30% | 36% | 96.000 € |

2. Requisiti per la Detrazione

| Requisito | Descrizione |

|---|---|

| Tipologia di interventi | Manutenzione straordinaria, restauro, risanamento conservativo, ristrutturazione edilizia. |

| Documentazione | Spese debitamente documentate. |

| Titolare del diritto | Proprietario o titolare di diritto reale di godimento (usufrutto, uso, abitazione). |

| Destinazione dell’immobile | Immobile adibito ad abitazione principale (al termine dei lavori, se non già all’inizio). |

3. Questioni Condominiali

| Situazione | Detrazione Applicabile |

|---|---|

| Interventi su parti comuni | La detrazione si applica alla quota di spese imputata al singolo condomino. |

| Requisiti per aliquota maggiorata | Il condomino deve essere proprietario o titolare di diritto reale di godimento e l’unità immobiliare deve essere adibita ad abitazione principale. |

| Condomini minimi | Le stesse regole si applicano anche ai condomini minimi e agli edifici di un unico proprietario. |

4. Esclusioni bonus edilizia

| Interventi Esclusi | Motivazione |

|---|---|

| Sostituzione di caldaie alimentate a combustibili fossili | Non ammesse per direttive europee e normativa nazionale. |

Ecobonus

| Anno | Aliquota Standard | Aliquota Maggiorata (Abitazione Principale) | Interventi Esclusi |

|---|---|---|---|

| 2025 | 36% | 50% | Sostituzione caldaie alimentate a combustibili fossili |

| 2026-2027 | 30% | 36% | Sostituzione caldaie alimentate a combustibili fossili |

Sismabonus

| Anno | Aliquota Standard | Aliquota Maggiorata (Abitazione Principale) | Limite di Spesa |

|---|---|---|---|

| 2025 | 36% | 50% | 96.000 € per unità immobiliare |

| 2026-2027 | 30% | 36% | 96.000 € per unità immobiliare |

Bonus Mobili

| Anno | Aliquota | Limite di Spesa |

|---|---|---|

| 2025 | 50% | 5.000 € |

Esclusione Incentivi per Caldaie a Combustibili Fossili

- Dal 2025, non sono più ammessi incentivi per:

- Caldaie a condensazione alimentate a combustibili fossili.

- Generatori d’aria calda a condensazione alimentati a combustibili fossili.

- Restano agevolabili:

- Microcogeneratori (anche alimentati da combustibili fossili).

- Generatori a biomassa.

- Pompe di calore ad assorbimento a gas.

- Sistemi ibridi (pompa di calore + caldaia a condensazione).

In ultimo le novità mirano a favorire interventi energeticamente sostenibili e a ridurre l’uso di combustibili fossili.